Tous frais inclus, découvrez les « vrais » prix immobiliers !

Et si la vraie question, c’était le pouvoir d’achat immobilier ? Pour y répondre, SeLoger et Empruntis ont calculé le « véritable » prix de l’immobilier en France car au-delà du prix du bien, un acheteur devra s’acquitter du paiement d’un certain nombre de frais qui, sans être cachés, échappent généralement aux radars. À eux seuls, droits de mutation, intérêts d’emprunt, cotisations d’assurance, frais de garantie et de banque représentent pourtant 19 % du coût d’achat total d’un logement. Les prix immobiliers « sans filtre », c’est par ici que ça se passe.

Comment calculer votre pouvoir d’achat immobilier réel ?

Parce que le prix au mètre carré d’un logement est par trop souvent éloigné du prix final payé par l’acquéreur, SeLoger et Empruntis ont décidé de jouer à fond la carte de la transparence. Pour ce faire, le groupe spécialisé dans la diffusion d’annonces immobilières et la société de courtage viennent de lancer L’Achat Immobilier Tout Compris, un indicateur semestriel qui vous renseignera sur le prix au m² in fine, en France. Comprenez par là qu’au-delà du prix de la pierre, cet indicateur prend en compte divers éléments (taux de crédit moyen, assurance emprunteur, frais annexes…) dont l’importance ne saurait être sous-estimée. Jugez plutôt, une fois additionnés, tous ces postes représentent, à eux seuls, 19 % du coût budgétaire global d’un achat immobilier. À la façon de ces additifs, sels et autres sucres cachés qui s’invitent discrètement dans notre alimentation, les intérêts de crédit et de coût d’assurance mais aussi les frais annexes (droits de mutation à titre onéreux, frais de garantie, frais de banque) alourdissent insidieusement – immanquablement – la facture…

À Paris, 1 m² vaut 10 614 € mais vous coûte en réalité 12 905 € !

S’il correspond à la superficie que vous pouvez vous offrir, le pouvoir d’achat immobilier dépend non seulement du prix de l’immobilier mais aussi de votre niveau de revenus et d’un quarteron de frais (droits de mutation, intérêts de crédit immobilier, cotisations d’assurance, frais de garantie et de banque) qui viennent se rajouter au prix de la pierre. À Paris, le surcoût ainsi occasionné se chiffre à 25 %. En effet, alors que le prix au m² dans la capitale est de 10 614 €, le coût d’achat final atteint, quant à lui, 12 905 € une fois comptabilisés les frais additionnels liés au financement (1 429 €/m²) et à l’épargne (863 €/m²) et à Lyon, pour un prix au m² signé avoisinant 5 623 €, le prix au m² final se monte à 6 880 €, suite à l’ajout de 756 € de financement et de 501 € d’épargne.

Immobilier : le coût d’achat tout compris dans les grandes villes de France

| Ville | Prix/m² | Prix/m² tout compris |

|---|---|---|

| Paris | 10 614 € | 12 905 € |

| Marseille | 3 301 € | 4 078 € |

| Lyon | 5 623 € | 6 880 € |

| Toulouse | 3 722 € | 4 585 € |

| Nice | 4 498 € | 5 523 € |

| Nantes | 4 311 € | 5 297 € |

| Montpellier | 3 330 € | 4 112 € |

| Strasbourg | 4 038 € | 4 967 € |

| Bordeaux | 4 969 € | 6 090 € |

| Lille | 3 652 € | 4 502 € |

| Rennes | 4 071 € | 5 006 € |

| Reims | 2 810 € | 3 485 € |

| Saint-Étienne | 1 534 € | 1 942 € |

| Toulon | 2 682 € | 3 330 € |

| Le Havre | 2 323 € | 2 898 € |

| Dijon | 2 772 € | 3 439 € |

| Angers | 3 020 € | 3 738 € |

| Villeurbanne | 3 936 € | 4 845 € |

| Clermont-Ferrand | 2 337 € | 2 914 € |

| Brest | 2 082 € | 2 540 € |

| Amiens | 2 438 € | 3 036 € |

| Limoges | 1 738 € | 2 190 € |

| Boulogne-Billancourt | 9 156 € | 11 145 € |

| Orléans | 2 567 € | 3 192 € |

| Saint-Denis | 4 115 € | 5 061 € |

| Rouen | 2 817 € | 3 493 € |

| Montreuil | 6 935 € | 8 463 € |

| Mulhouse | 1 860 € | 2 339 € |

| Nancy | 2 499 € | 3 110 € |

| Créteil | 3 970 € | 4 886 € |

| Colombes | 5 254 € | 6 436 € |

| La Rochelle | 4 472 € | 5 491 € |

| Calais | 1 702 € | 2 146 € |

| Mérignac | 3 744 € | 4 614 € |

| Colmar | 2 659 € | 3 304 € |

| Cergy | 3 078 € | 3 808 € |

| Pessac | 3 412 € | 4 211 € |

| Troyes | 1 850 € | 2 326 € |

| Pantin | 6 399 € | 7 816 € |

| Corbeil-Essonnes | 2 439 € | 3 038 € |

| Neuilly-sur-Seine | 12 348 € | 14 997 € |

| Albi | 2 102 € | 2 631 € |

| Bayonne | 3 504 € | 4 323 € |

Sources : Baromètre LPI-SeLoger – L’Immobilier Tout Compris

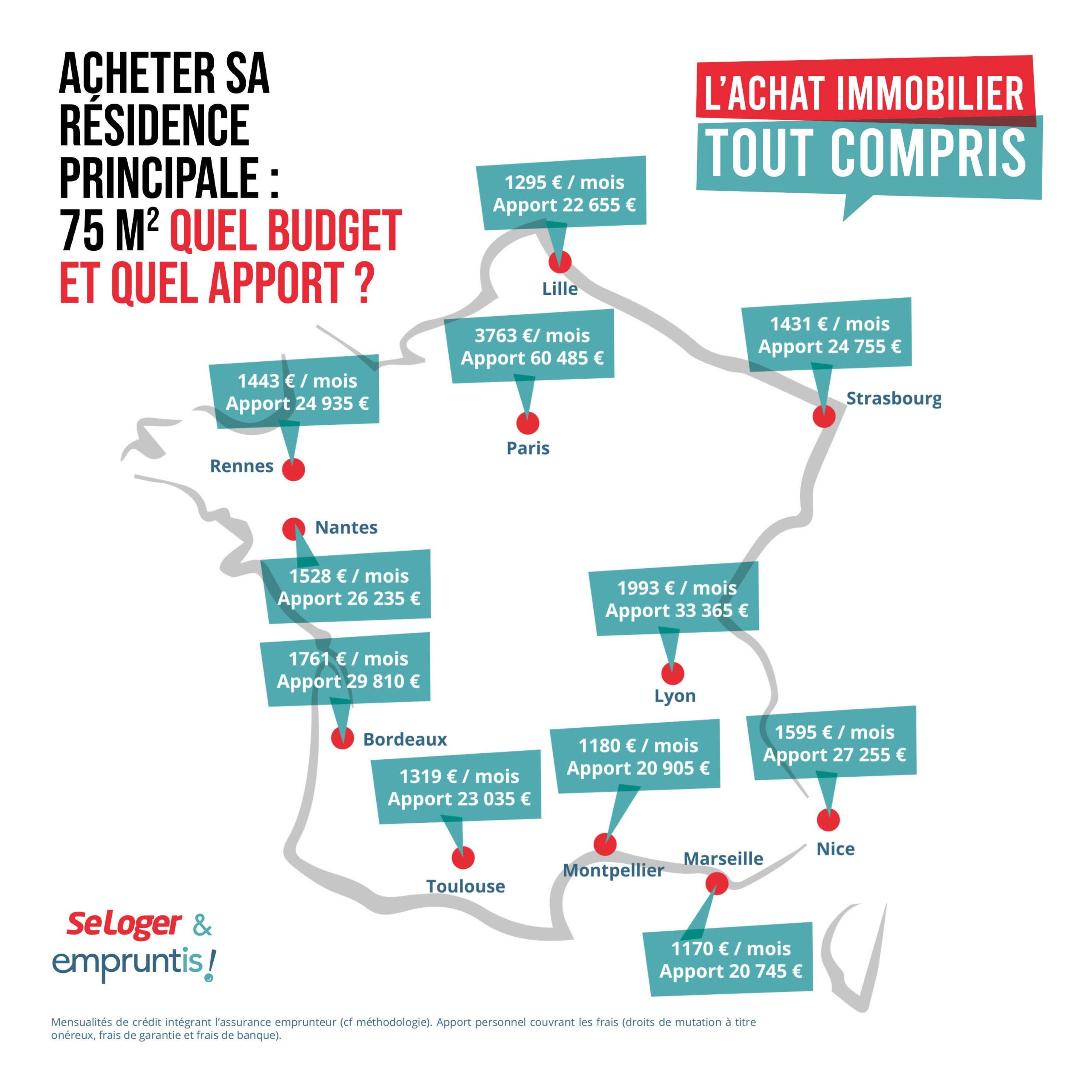

Quel budget et quel apport pour acheter sa résidence principale ?

En 2007, Nicolas Sarkozy avait affiché son ambition de « faire de la France un pays de propriétaires ». En 2021, si la France n’est pas (encore) un pays de propriétaires, force est de reconnaître que l’accession à la propriété est au centre des préoccupations d’une majorité de Français. En mars dernier, ce sont quelques 61,5 millions de visites que les sites du groupe SeLoger ont enregistrées. Quant aux demandes de mises en relation avec des agents immobiliers, elles ont augmenté de 20 % ! Mais alors que les prix des logements n’en finissent pas de grimper et l’offre de se réduire, est-il toujours possible de devenir propriétaire de sa résidence principale ? La réponse est oui mais le pouvoir d’achat immobilier varie selon les localités. D’après les données recueillies par SeLoger et Empruntis, un ménage de 2 salariés totalisant 4 000 € de revenus nets – soit un budget mensuel maximum de 1 400 € – pourra s’offrir 75 m² à Strasbourg moyennant des mensualités de 1 431 € et 24 755 € d’apport ou encore à Nice moyennant 1 595 €/mois de remboursements et un apport personnel de 27 255 €. En revanche, à Paris, les mensualités du couple atteindraient 3 763 € et leur apport devrait afficher un montant de 60 485 €.Quelles mensualités et quel apport pour acheter sa résidence principale ? ©SeLoger

Un pouvoir d’achat immobilier à géométrie variable

Pour bénéficier de mensualités allégées et optimiser son pouvoir d’achat immobilier, il est conseillé de cibler des villes comme Mérignac (1 290 € de mensualités et 23 150 € d’apport) près de Bordeaux, Colmar (943 € de mensualités et 17 265 € d’apport) près de Strasbourg, Villeurbanne (1 356 € de mensualités et 24 195 € d’apport) près de Lyon ou encore Montreuil (2 389 € de mensualités et 40 190 € d’apport), en proche banlieue-Est de Paris.

{kind=link}